2018年上半年水泥行业运行报告

- 分类:行业动态

- 作者:

- 来源:

- 发布时间:2018-07-25

- 访问量:228

【概要描述】综述:上半年我国水泥行业遭遇供需双降的局面。需求方面,今年上半年基建投资增速骤然下滑,或是受到PPP项目的规范和清理的影响。房地产方面,开发投资和新开工面积高速增长,但隐藏在投资高增长背后的是建安投资与土地购置费的此消彼长。供给主要看环保与去产能:一是停窑常态化,与去年相比今年停窑力度没有减弱,部分需求较差的地区停窑力度更大;二是环保限产和停产,3年蓝天保卫战打响,水污染防治力度也加大,因环境不达

2018年上半年水泥行业运行报告

【概要描述】综述:上半年我国水泥行业遭遇供需双降的局面。需求方面,今年上半年基建投资增速骤然下滑,或是受到PPP项目的规范和清理的影响。房地产方面,开发投资和新开工面积高速增长,但隐藏在投资高增长背后的是建安投资与土地购置费的此消彼长。供给主要看环保与去产能:一是停窑常态化,与去年相比今年停窑力度没有减弱,部分需求较差的地区停窑力度更大;二是环保限产和停产,3年蓝天保卫战打响,水污染防治力度也加大,因环境不达

- 分类:行业动态

- 作者:

- 来源:

- 发布时间:2018-07-25

- 访问量:228

详情

综述:上半年我国水泥行业遭遇供需双降的局面。需求方面,今年上半年基建投资增速骤然下滑,或是受到PPP项目的规范和清理的影响。房地产方面,开发投资和新开工面积高速增长,但隐藏在投资高增长背后的是建安投资与土地购置费的此消彼长。供给主要看环保与去产能:一是停窑常态化,与去年相比今年停窑力度没有减弱,部分需求较差的地区停窑力度更大;二是环保限产和停产,3年蓝天保卫战打响,水污染防治力度也加大,因环境不达标、天气预警等临时停产限产今年已屡见不鲜;三,今年是水泥三年去产能计划第一年,作为手段之一的产能置换,实行减量置换已经成为硬指标。

根据国家统计局公布的数据,上半年水泥产量比去年同期减少了1.16亿吨。尽管量减价却不降,上半年全国水泥价格经历了一季度的调整、二季度的反弹,始终保持在高位,我们预期上半年行业总利润将继续创历史新高。下半年水泥需求预期会好于上半年,供给却不会放松,水泥价格行情应好于上半年,但再有较大涨幅的可能性不大。

一、水泥需求:基建投资增速下行,房地产投资与新开工高速增长

今年上半年,我国经济发展面临严峻的内外环境,在内结构调整深入推进,经济高质量发展开始起步,对外中美贸易摩擦不断。2018年上半年,我国GDP增长6.8%,全国固定资产投资完成额29.73亿元,同比增长6.0%,增速相比去年同期回落2.6个百分点。这也是自2014年以来,投资增速首次低于GDP增速。

图1:全国GDP及固定资产投资(季度,%)

数据来源:国家统计局,中国水泥网,水泥大数据研究院

1、基建投资:PPP刹车,基建增长缺乏动力

从水泥行业的下游行业需求来看,上半年基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.3%,增速同比大幅回落13.8个百分点。基建投资的下滑或是受到上半年PPP项目清理工作的影响。去年年底财政部发布了92号文,要求在今年一季度之前对的PPP存量中不合规、不适用采用PPP模式,违规举债等项目进行集中清理。近期各地也纷纷出台了关于PPP的规范文件。由于近年来诸多基建投资是由PPP主导的,尤其交通运输和市政工程是PPP项目的大项,PPP的刹车对基建投资的持续增长产生了不利的影响,3月份当月的清库规模达1.3万亿元。

图2:2017-2018.06基础设施投资增长情况

数据来源:国家统计局,中国水泥网,水泥大数据研究院

2、房地产:投资与新开工高速增长,施工、销售面积低速增长

房地产方面,1-6月份,全国房地产开发投资同比增长9.7%,增速同比提高1.2个百分点。尽管房地产开发投资增速高于去年同期,但3月开始建安工程投资出现负增长,1-5月房地产投资的建安工程投资额同比下降2.5%,跌幅逐月扩大。1-5月土地购置费同比增长69.32%。

同时房屋施工面积同比增长2.5%,新开工面积增长11.8%,竣工面积下降10.6%。但是房地产销售数据或许预示了投资的后续乏力,1-6月份,全国商品房销售面积同比增长3.3%,增速同比回落12.8个百分点。

图3:2017-2018.06房地产投资、新开工、施工和销售情况

数据来源:国家统计局,中国水泥网,水泥大数据研究院

3、水泥产量:上半年产量下降1.16亿吨

2018年1-6月水泥产量为9.97亿吨。同口径下上半年水泥产量同比下滑0.6%,全口径下上半年水泥产量比去年同期减少了1.16亿吨,同比下滑10.42%。

图4:水泥累计产量及同比增速走势图

上半年,全国六大区域中水泥累计产量仍是下降的,但随着需求的恢复,降幅与一季度相比有明显缩窄。西南地区是产量复苏的唯一区域,二季度开始水泥产量恢复增长。华东、中南4、5月份需求较好,但整个上半年的水泥产量同比仍有一定的降幅。西北、华北降幅缩窄至20%以内。唯有东北地区仍深陷泥潭,一蹶不振,上半年产量大幅下降31.75%。

图5:2018年上半年六大区域水泥产量及增速情况

数据来源:国家统计局,中国水泥网,水泥大数据研究院

分省市来看,上半年共有14个省市自治区水泥产量同比出现负增长,比一季度少了4个。同比看,黑龙江和吉林省产量下降最严重,同比分别下滑29.8%和27.8%。西北各省产量全部下降。从产量来看,江苏、山东下降最多,分别减产了2262万吨和1793万吨。天津、北京和浙江是增速在两位数以上的三个省(市),同比分别增长了31.9%、19.5%和14.2%。其中浙江省上半年产量增加最多,共增产495万吨。

图6:2018上半年各省市自治区水泥产量及增速情况

数据来源:国家统计局,中国水泥网,水泥大数据研究院

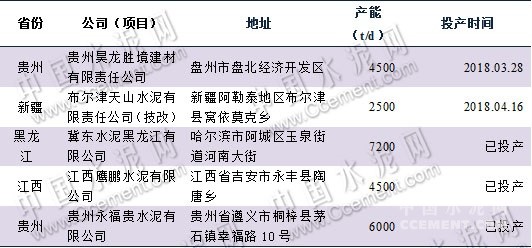

二、水泥供给:上半年新投产5条生产线

1、新投产项目

根据中国水泥网统计,2018年上半年全国新投产5条水泥熟料生产线,新增熟料产能共765.7万吨。其中冀东水泥黑龙江有限公司为产能置换项目,布尔津天山水泥有限责任公司为技改项目。

表1:2018年新投产熟料生产线

数据来源:中国水泥网,水泥大数据研究院

2、产能置换项目

根据中国水泥网统计,截至目前全国有33个产能置换项目正在进行中,涉及到的熟料产能共有4852万吨,其中有15个项目为减量置换。待上述项目全部投产后,共计将减少熟料产能288万吨。

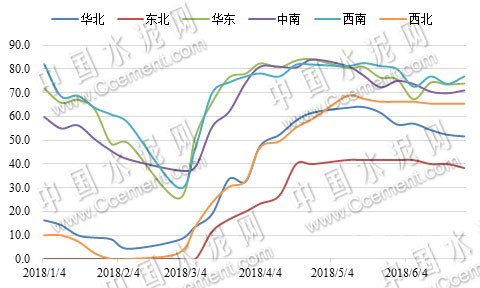

3、运转率(窑、磨机)

2018年各省市夏季停窑安排多在6-8月份,与去年相比今年各地停窑的时间和范围有增有减。根据中国水泥网抽样统计数据,一季度是冬季停窑,除安徽外,其余各省窑运转率下降,辽宁是空窑状态。二季度4-5月份需求最好,窑运转率达到高峰,6月逐渐回落。

图7:2018上半年部分省窑运转率(月、%)

数据来源:中国水泥网,水泥大数据研究院

从磨机运转率来看,华东、中南和西南地区整体保持较高的运转率,一季度是冬季、经历春节停工后,运转率很快恢复。华北、东北、西北受到环保限产、需求下滑等因素影响,执行停窑力度最大,随着需求的逐渐恢复,北方地区4、5月运转率也逐渐上升。东北水泥企业运转率是全国最低,不成五成。

图8:2018上半年六大区域磨机运转率(周、%)

数据来源:长江证券,中国水泥网,水泥大数据研究院

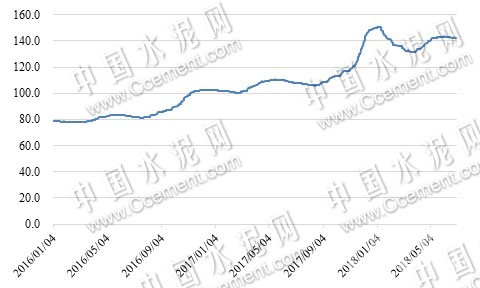

三、水泥价格:二季度价格反弹,之后维持平稳

2018年一季度全国水泥价格达到高点后持续下跌,二季度开始水泥价格开始反弹,5月中下旬后水泥价格开始高位平稳。6月末全国水泥价格指数为141.98点,与年初高点相比仍有5.46%的差距,比去年同期上涨31.61%。

数据来源:长江证券,中国水泥网,水泥大数据研究院

三、水泥价格:二季度价格反弹,之后维持平稳

2018年一季度全国水泥价格达到高点后持续下跌,二季度开始水泥价格开始反弹,5月中下旬后水泥价格开始高位平稳。6月末全国水泥价格指数为141.98点,与年初高点相比仍有5.46%的差距,比去年同期上涨31.61%。

数据来源:中国水泥网,水泥大数据研究院

2016年以来全国熟料价格一直维持涨势,今年上半年末熟料价格约在345元/吨左右,比去年同比上涨了37%。

图11:2015-2018年上半年全国熟料价格(天,元/吨)

数据来源:中国水泥网,水泥大数据研究院

成本方面,2018年6月末,秦皇岛(Q5500K)动力煤平仓价为676元/吨,比年初下降3.84%,同比2017年上涨了14.97%。上半年水泥与煤炭成本价格差先跌后涨,一季度持续下降,二季度开始有所回升。

图12:2018年上半年水泥价格、煤炭成本及价格差(元/吨)

数据来源:中国水泥网,水泥大数据研究院

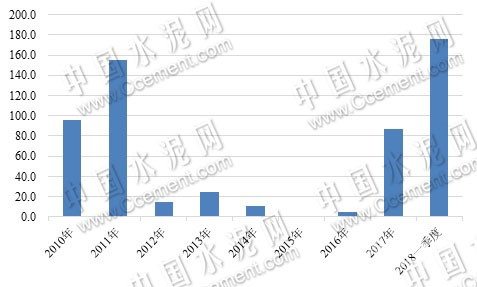

四、经济效益:上半年有望实现行业利润650亿元以上

2018年前5个月,全国水泥行业利润总额为514.91亿元,同比增长163.86%。根据水泥大数据研究院研究员测算,今年上半年全国水泥行业总利润约为650-691亿元,超过2011年的历史高点。

图13:历年上半年水泥行业利润

数据来源:中国水泥网,水泥大数据研究院

五、进出口市场:熟料进口量暴增

受国内市场价格不断上升、供给端不断出现停产限产导致产量下降的影响,水泥出口量从2017年开始持续下降。今年1-5月水泥累计出口量477万吨,同比下降19.15%。

图14:2016-2018.05我国水泥出口情况(万吨,%)

数据来源:国家统计局,中国水泥网,水泥大数据研究院

2012后我国从国外进口熟料量很少,每年仅有不到30万吨。随着水泥供给侧改革的推进,错峰生产对熟料产量的缩减、水泥熟料企业集中度的提升,大企业熟料外销量减少越来越明显。国内尚有众多依赖外购熟料的粉磨站,国内买不到熟料,随之而来2017年熟料进口开始抬头,全年进口87万吨。2018年1-3月,进口熟料176万吨,仅一个季度的进口量就已经超过历史最高水平2011年全年进口量155万吨。根据市场反馈,目前熟料紧俏的情况仍存在。

图15:水泥熟料进口量(万吨)

数据来源:海关总署,中国水泥网,水泥大数据研究院

六、水泥行业下半年展望

今年下半年水泥行业预期会呈现需求边际改善,供给不松的局面。需求方面,根据以往的经验下半年的景气度通常会高于上半年。具体的看,上半年拖累需求的基建投资增速已跌至近年来的历史新低,随着PPP项目清理的高峰期过去,继续下行的空间已经不大。供给层面也不会放松,7-8月即将迎来各地的错峰生产,与去年相比今年各地停窑的时间和范围都没有放松。环保则是更严,7月国务院印发《打赢蓝天保卫战三年行动计划》,未来低排放量,高环保指标将成为常态,不达标的企业、重污染的地区面临被限产停产的几率越来越大。全年来看,水泥产量的同比下滑是无可避免的。价格方面,根据对供需变化的预判,下半年水泥价格行情应好于上半年,甚至今年已经出现了淡季不淡的现象。但考虑到当前水泥价格已经处于高位,水泥企业利润有了大幅的改善,水泥价格再有较大的涨幅的可能性不大,即便出现维持的时间也并不会太久。

扫二维码用手机看

上一个:

严格执行产能置换 错峰生产差别化管理

下一个:

工信部鼓励推广水泥行业六项技术和产品

上一个:

严格执行产能置换 错峰生产差别化管理

下一个:

工信部鼓励推广水泥行业六项技术和产品

COPYRIGHTS(C)2020 YAOBAIGROUP ALL RIGHTS RESERVED.

地 址:西安市长安区航天基地神舟四路336号 邮 编:710100

电 话:029-89254988(总机) 传 真:029-89254088 邮箱:yaobo@yaobo.com.cn

《中华人民共和国电信与信息服务业务经营许可证》编号: 陕ICP备11006551号-1

网站建设:中企动力 西安 后台管理